Re-think CSR #20: Bàn về bộ tiêu chuẩn ESG

“Hơn 60% doanh nghiệp tại Việt Nam có xu hướng ưu tiên khía cạnh Quản trị (G) hơn Môi trường (E) và Xã hội (S). Và điều này phù hợp với chiến lược ưu tiên phát triển kinh doanh của doanh nghiệp khi họ cần tối ưu hóa quản trị, bộ quy tắc ứng xử để có nền tảng bền vững bên trong rồi mới phát triển chính sách bên ngoài xã hội và môi trường”.

Hãy cùng Brands Vietnam và ông Nguyễn Văn Thăng Long – Giảng viên cấp cao tại Đại học RMIT Việt Nam, bàn về bộ tiêu chuẩn ESG trong số tiếp theo của series Re-think CSR.

“Re-think CSR” là series do Brands Vietnam thực hiện, phỏng vấn các chuyên gia đến từ nhiều ngành hàng và quy mô doanh nghiệp khác nhau, chia sẻ về quan điểm, chiến lược, thực thi và kết quả thực tế có được từ hoạt động CSR của chính những doanh nghiệp tham gia chuyên mục. Từ đó, cung cấp những ý tưởng và cách tiếp cận đa dạng đối với một vấn đề tưởng chừng quen thuộc nhưng vẫn còn khá xa lạ tại thị trường Việt Nam.

* Được biết, ESG (viết tắt của Environment – Social – Governance) là bộ tiêu chuẩn về môi trường, xã hội và quản trị doanh nghiệp trong quá trình vận hành công ty. Vậy ông có thể giải thích thêm về bộ tiêu chuẩn ESG cũng như những nội dung đề cập trong từng trụ cột là gì?

Thực tế, thuật ngữ ESG ra đời từ rất lâu. Khái niệm ESG được đề cập lần đầu trong cuốn sách “Social Responsibilities of the Businessman” (năm 1953) của “cha đẻ” CSR, nhà kinh tế học Howard Bowen. Đến năm 2003, ESG chính thức được giới thiệu trong một bản báo cáo của Liên hợp Quốc có tên “Who cares wins”.

Nguồn: Báo cáo đặc biệt đo lường chỉ số niềm tin của Edelman – Tổ chức đầu tư.

Trước đó, doanh nghiệp nhận thấy cần cân bằng lợi ích kinh tế với các lợi ích môi trường, xã hội, quản trị để tăng thiện cảm. Từ đó giúp doanh nghiệp dễ dàng hơn trong việc mở rộng kinh doanh, sản xuất; tuyển dụng; thu hút thêm đầu tư, sự ủng hộ của công chúng. Bên cạnh đó, khái niệm CSR (trách nhiệm xã hội) lúc bấy giờ còn mới mẻ và chưa có bất kỳ hướng dẫn thực hành trách nhiệm xã hội cụ thể nào. Thế nên, bộ tiêu chí ESG ra đời nhằm giúp doanh nghiệp biết cách thực hiện trách nhiệm xã hội và hướng tới việc phát triển bền vững.

Cụ thể, doanh nghiệp cần áp dụng và công bố tiến trình cải thiện các vấn đề liên quan đến ESG trên ba khía cạnh sau:

- Môi trường (Environment): Cách quản lý phát thải carbon, nước, chất thải, nguồn cung nguyên liệu thô; tác động từ biến đổi khí hậu…

- Xã hội (Social): Các hoạt động đảm bảo sự đa dạng, công bằng và hòa nhập trong xã hội, cộng đồng và doanh nghiệp; cách thức quản lý lao động, an ninh và bảo mật dữ liệu, quan hệ cộng đồng...

- Quản trị (Governance): Quản trị công ty hoạt động ổn định bền vững, đảm bảo đạo đức kinh doanh và môi trường kinh doanh, đi đầu hay tuân thủ bảo vệ quyền sở hữu trí tuệ...

* Anh Long có thể chia sẻ việc thực hành ESG mang lại những lợi ích gì cho doanh nghiệp tại Việt Nam?

Có thể nói, lợi ích lớn nhất là đến từ người tiêu dùng.

Nghiên cứu mới đây của Deloitte (2022) cho thấy người tiêu dùng ngày càng quan tâm tới các sản phẩm, dịch vụ được tạo ra bởi mô hình phát triển bền vững. Có đến hơn 80% khách hàng quan tâm tới lối sống bền vững, tăng mạnh so với các năm trước. Báo cáo cũng chỉ ra có đến 39% người tiêu dùng quan tâm tới yếu tố thương hiệu bền vững khi mua sắm, và sẵn sàng chi trả cao hơn 36% để mua sắm các sản phẩm, dịch vụ có cam kết về phát triển bền vững. Theo Nielsen (2018), đây cũng là xu hướng chung của các nước trên thế giới khi người tiêu dùng biến mối bận tâm thành hành động thiết thực.

Hơn thế nữa, khách hàng còn xem xét các cam kết về CSR được thực thi thế nào trước khi ra quyết định mua hàng. Điểm thú vị là những hoạt động CSR-CSV càng gần gũi với các giá trị xã hội và cộng đồng – nơi khách hàng sinh sống, là yếu tố quan trọng đối với người tiêu dùng khi mua sắm. Chẳng hạn như doanh nghiệp sử dụng nguồn nguyên liệu địa phương, tạo kế sinh nhai cho dân địa phương, hay hỗ trợ chính quyền về mặt quản trị, môi trường… Do đó, các doanh nghiệp cũng đã bắt đầu phải thực hiện kế hoạch về ESG và thể hiện chúng qua các báo cáo ESG hàng năm.

Doanh nghiệp Việt Nam cũng không nằm ngoài xung hướng này. Vào tháng 7/2017, chính phủ công bố chỉ số Phát triển Bền vững (VNSI). Theo đó, các doanh nghiệp tại Việt Nam đã có các kế hoạch phát triển bền vững và thể hiện qua báo cáo ESG hàng năm. Đến hiện tại, VNSI bao gồm top 20 công ty có điểm số phát triển bền vững cao nhất được niêm yết trên sàn HOSE. Top 20 doanh nghiệp này được đánh giá toàn diện theo 3 khía cạnh Môi trường (E), Xã hội (S), và Quản trị (G).

Tiêu biểu, Vinamilk là một trong số doanh nghiệp Việt quan tâm và đầu tư vào ESG từ hơn 10 năm trước. Từ năm 2012, doanh nghiệp này đã công bố báo cáo phát triển bền vững thường niên, trình bày minh bạch các chuẩn mực ESG được công ty áp dụng tuân thủ và đo lường kết quả theo mô hình phát triển bền vững của Liên Hiệp Quốc và báo cáo theo GRI (tiêu chuẩn toàn cầu về báo cáo phát triển bền vững). Từ năm 2017, Vinamilk liên tiếp được đánh giá thuộc Top 20 cổ phiếu xanh VNSI, với tổng điểm ESG đánh giá đạt 90%.

Nguồn: VietnamPlus

* Vậy tại Việt Nam, có những chính sách nào hỗ trợ doanh nghiệp thực hiện kế hoạch về ESG, thưa ông?

Ngoài việc doanh nghiệp “tự thân vận động”, chính phủ Việt Nam cũng có những biện pháp để cổ vũ doanh nghiệp thực hành ESG.

Trong Đại hội lần thứ XIII, Đảng đã công bố kế hoạch phát triển giai đoạn 2021-2030, nhấn mạnh mục tiêu bảo đảm an sinh xã hội và con người, đồng thời quản lý các nguồn lực một cách hiệu quả và bền vững. Theo đó, những mục tiêu nhằm tăng cường sự phát triển bền vững của các doanh nghiệp ở Việt Nam đang dần được cụ thể hóa.

Điển hình là Bộ Tài chính đã ban hành Thông tư số 96/2020/TT-BTC ngày 16/11/2020 hướng dẫn về công bố thông tin trên thị trường chứng khoán. Trong đó, có quy định một số yêu cầu về báo cáo ESG đối với các công ty đại chúng và niêm yết trên sàn chứng khoán tại Việt Nam. Cụ thể, các công ty đại chúng và niêm yết trên sàn chứng khoán của Việt Nam phải công bố báo cáo ESG hàng năm của mình bao gồm: phát thải khí nhà kính, quản lý nguồn nguyên liệu, tiêu thụ năng lượng, tiêu thụ nước, tuân thủ pháp luật về bảo vệ môi trường, các chính sách liên quan đến người lao động, trách nhiệm đối với cộng đồng địa phương, báo cáo liên quan đến hoạt động thị trường vốn xanh theo hướng dẫn của Ủy ban Chứng khoán nhà nước.

Hay có thể kể đến chương trình hỗ trợ doanh nghiệp khu vực tư nhân kinh doanh bền vững giai đoạn 2022-2025 đã được Chính phủ ban hành ngày 8/2/2022. Chính phủ đặt mục tiêu cụ thể phấn đấu đến năm 2025, nâng cao nhận thức của cộng đồng doanh nghiệp khu vực tư nhân về ý nghĩa và tầm quan trọng của kinh doanh bền vững; phát triển các công cụ và giải pháp đánh giá các doanh nghiệp kinh doanh bền vững.

Lễ công bố sáng kiến thúc đẩy thực hành phương pháp Môi trường – Xã hội – Quản trị.

Nguồn: Báo Đầu tư

Ngoài ra, có nhiều tổ chức phi chính phủ, và chính phủ nước ngoài hỗ trợ doanh nghiệp tại Việt Nam rất nhiều trong việc áp dụng các tiêu chí ESG. Chẳng hạn như chương trình Năng lượng carbon thấp của Anh dành cho các nước ASEAN 2019-2022 (LCEP). Đây là chương trình hỗ trợ thuộc Quỹ Thịnh vượng của Anh, nhằm giúp các nước ASEAN khai thác các lợi ích từ việc triển khai năng lượng carbon thấp, thông qua hỗ trợ kỹ thuật cho hai hợp phần về tài chính xanh và sử dụng năng lượng hiệu quả.

Hay dự án “Tăng cường năng lực cạnh tranh khu vực tư nhân Việt Nam (IPSC)”. Với tổng số vốn lên tới 36,3 triệu USD do Cơ quan Phát triển Quốc tế Mỹ tài trợ, IPSC hướng tới hỗ trợ các doanh nghiệp nhỏ và đang tăng trưởng vượt qua các khó khăn, nắm bắt cơ hội để nâng cao năng lực cạnh tranh. Qua đó thúc đẩy các doanh nghiệp tư nhân đổi mới và năng động, gia tăng sức cạnh tranh và cơ hội phát triển kinh tế trên toàn cầu.

* Thế đâu là những rào cản chính trong quá trình thực hành ESG của những doanh nghiệp đang hoạt động tại Việt Nam?

Nhiều nghiên cứu gần đây cho thấy doanh nghiệp nhận thức được việc để đạt được sự thịnh vượng và thành công, họ cần quan tâm nhiều hơn về việc tăng năng suất và hiệu suất hoạt động để tăng doanh thu, lợi nhuận.

Không thể phủ nhận là CSR-CSV giúp tạo hình ảnh tốt cho doanh nghiệp. Tuy nhiên, doanh nghiệp gặp khó khăn trong việc cân bằng giữa các nguồn lực, cam kết về hoạt động kinh doanh phát triển và sự hài lòng các stakeholders khác nhau. Điều này dẫn tới một hệ lụy là các tiêu chí về phát triển bền vững khó đạt được do sự tăng trưởng nóng ảnh hưởng tới việc đảm bảo work-life balance (cân bằng cuộc sống – công việc) của người lao động, nhà cung cấp, và các kênh phân phối.

Ngoài ra, việc áp dụng công nghệ vào sản xuất kinh doanh cũng đòi hỏi sự kết hợp giữa lực lượng lao động, nhà cung cấp và nhiều yếu tố liên quan khác. Có như vậy, doanh nghiệp mới có thể tối ưu hiệu quả và đảm bảo hài hòa sự phát triển về kinh tế, xã hội, môi trường. Tiếc thay, khó có doanh nghiệp nào làm điều này hiệu quả. Ví dụ điển hình là trường hợp cắt giảm lao động cực đoan trong lĩnh vực công nghệ vào thời gian qua. Điều này có thể ảnh hưởng tới sự gia tăng về tỷ lệ thất nghiệp, tình trạng dân trí, cấu trúc xã hội và dẫn tới bất ổn về xã hội, kinh tế của địa phương và cả doanh nghiệp.

Một trong những lý do dẫn đến tình trạng này là các chính sách được ban hành chưa được cập nhật kịp thời theo kịp tình hình toàn cầu hóa, biến đổi khí hậu. Ngoài ra, nhiều chính sách chủ yếu mang tính khuyến khích, hơi hình thức, và thiếu tiêu chí rõ ràng hay chế tài cho việc thực hiện. Đó là chưa kể nếu công tác giám sát việc thực hiện các chính sách này không được thực hiện chỉn chu, có thể dẫn đến nhiều hệ luỵ như doanh nghiệp cảm thấy không nhất thiết phải thực hiện ESG. Do đó, một trong những thách thức của chính phủ và các Bộ đó chính là xây dựng và chuẩn hóa “Bộ Quy tắc ứng xử” (Code of Conduct) liên quan tới ESG trong các lĩnh vực khác nhau.

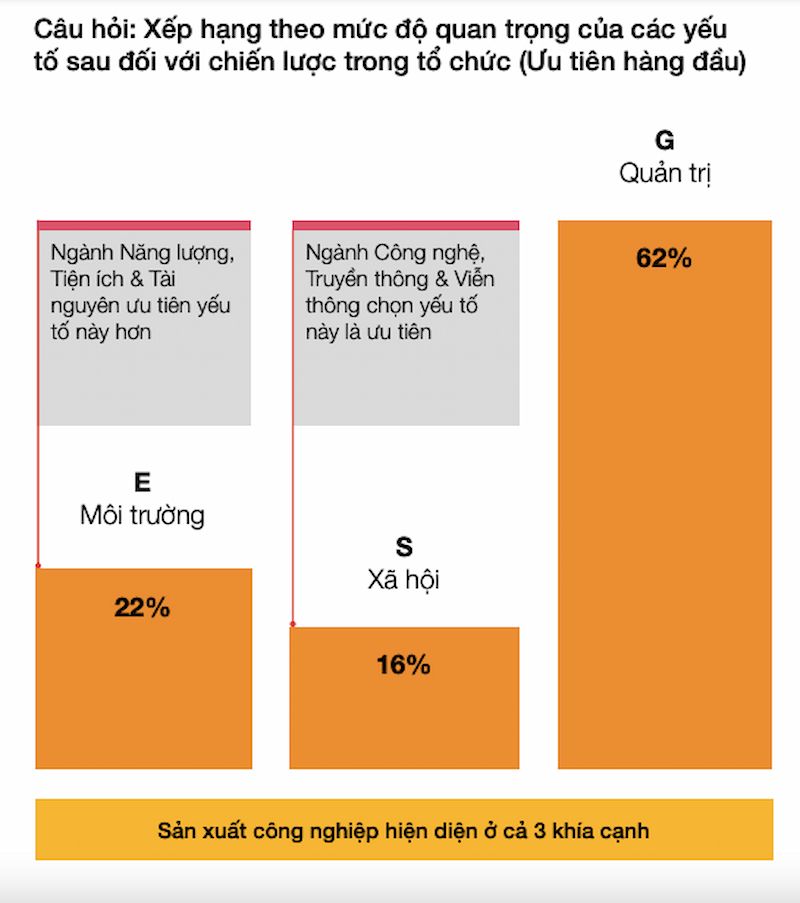

Hơn 60% doanh nghiệp tại Việt Nam có xu hướng ưu tiên khía cạnh Quản trị (G).

Nguồn: PwC

* Trong báo cáo về ESG của PwC “Từ tham vọng đến hành động”, có đến hơn 60% doanh nghiệp tại Việt Nam có xu hướng ưu tiên khía cạnh Quản trị (G) hơn Môi trường (E) và Xã hội (S). Anh có quan điểm gì về vấn đề này?

Thực ra điều này thể hiện đúng bản chất của các doanh nghiệp là kinh doanh. Thế nên, mối quan tâm đầu tiên là tối ưu hóa quản trị, bộ quy tắc ứng xử, chính sách rồi mới triển khai tiếp. Giống như xây dựng cấu trúc nền tảng vững rồi mới phát triển cao hơn được. Như một mô hình Peach’s Model mà tôi từng chia sẻ, doanh nghiệp phát triển theo mô hình xây dựng từ căn bản bên trong rồi mới phát triển ra bên ngoài.

Đa phần chúng ta chỉ nghĩ tới việc các doanh nghiệp tập trung nhiều vào layer xã hội (layer cao nhất). Vì đây là cách nhanh nhất để chứng tỏ mình là doanh nghiệp có trách nhiệm. Nhưng để phát triển bền vững, doanh nghiệp phải phát triển từ layer thấp nhất (căn bản).

Chẳng hạn như thực hiện các chính sách tuyển dụng rõ ràng, minh bạch; có chính sách khen thưởng, ưu đãi cho nhân viên tốt; thực hiện đóng góp trực tiếp cho nền kinh tế thông qua việc đóng thuế thường xuyên và tích cực... Đây là những hoạt động CSR trong layer cơ bản mà các doanh nghiệp nên hoàn thiện trước khi cân nhắc đến những hoạt động khác.

Ở mức độ thứ hai, doanh nghiệp cần giảm thiểu tác hại trong việc vận hành của công ty đối với môi trường bên ngoài. Ví dụ như nâng cao hệ thống xử lý nước thải, hệ thống điện thân thiện với môi trường hơn; có chính sách đãi ngộ tốt với các nhà phân phối bên ngoài; cải thiện sản phẩm để ngày càng thân thiện với môi trường... Do đó việc quan tâm vào việc kiểm soát, quản trị là điều dễ hiểu.

Peach’s model: Levels of CSR

* Ông có đề xuất mô hình nào mà doanh nghiệp tại Việt Nam có thể dựa vào để đánh giá hiệu quả hoạt động và hoạch định chiến lược ESG phù hợp?

Mỗi một ngành nghề kinh doanh đều có các vấn đề liên quan cần giải quyết trong ngắn hạn, trung hạn, và dài hạn. Do đó, việc xác định được các vấn đề trong ngành của mình cần quan tâm là điều bắt buộc. Các doanh nghiệp có thể tham khảo các báo cáo nghiên cứu thị trường về các ngành nghề mà mình đang kinh doanh. Thực chất, theo tôi, nguồn tham khảo tốt nhất là các phản hồi của khách hàng, đối tác, cộng đồng dân cư, cơ quan chính phủ, phi chính phủ… Từ đó doanh nghiệp tổng kết lại và xác định được các vấn đề, tiêu chí mà doanh nghiệp cần quan tâm.

Để phát triển bền vững, doanh nghiệp phải hoàn thiện hoạt động CSR trong layer cơ bản, trước khi cân nhắc đến những hoạt động khác.

Ngoài ra, doanh nghiệp có thể tham khảo thêm nhiều bộ tiêu chí và mô hình khác nhau như ISO45001, ISO26000, SA8000, BSCI, SMETA… Trong đó quan trọng là nên xem xét 17 chỉ tiêu phát triển bền vững của Liên Hiệp Quốc (SGDs), tam giác Triple Bottom Line (TBL), và mô hình kim tự tháp CSR.

Điều này góp phần đảm bảo việc ra quyết định tiến hành hoạch định chiến lược ESG phù hợp, giúp hiệu quả thực hiện kế hoạch tiếp cận ESG tăng lên, và giúp đánh giá các tác động hay chỉ số KPIs của ESG tới các bên có liên quan tốt hơn.

* Sau cùng, ông có thể chia sẻ thêm về cách tiếp cận trong giảng dạy, nghiên cứu về ESG để nâng cao nhận thức của học sinh, sinh viên – nguồn lao động chính trong tương lai của đất nước, về tầm quan trọng của ESG, từ đó có những hành động chung tay thực hiện ESG?

Tại những đơn vị giáo dục mà tôi đã và đang công tác, hiện tại chưa có một khoá học riêng về phát triển bền vững theo ESG. Tuy nhiên, mỗi môn học đều có những module liên quan đến chủ đề phát triển bền vững như đạo đức trong kinh doanh, quan hệ công chúng từ góc nhìn chiến lược phát triển bền vững, phát triển du lịch bền vững, thời trang bên vững, dự án doanh nghiệp xây dựng thương hiệu phát triển bền vững… Hay tại khoa truyền thông và thiết kế của RMIT, chúng tôi có cụm nghiên cứu tập trung vào Phát triển bền vững. Giảng viên, sinh viên, và nghiên cứu sinh kết hợp cùng nhau nghiên cứu nhằm mang lại lợi ích cho doanh nghiệp, cộng đồng và qua đó ứng dụng nâng cao chất lượng cho môn học có liên quan.

Bản thân giảng viên cũng cố gắng lồng ghép những thông điệp liên quan đến bộ ba tiêu chí ESG trong quá trình giảng dạy. Tôi ví dụ về ngành truyền thông mà mình đang giảng dạy, khi đưa bài tập về kế hoạch xây dựng thương hiệu cho sinh viên, tôi điều chỉnh lại đề bài một tí như “Kế hoạch xây dựng thương hiệu bền vững”. Một thay đổi tuy nhỏ nhưng sẽ góp phần giúp thay đổi tư duy, góc nhìn của sinh viên.

* Cảm ơn những chia sẻ của ông.

Xem thêm bài viết cùng chuyên mục tại đây.

Nghe thêm podcasts cùng chuyên mục tại đây.

Thảo Nguyên / Brands Vietnam

* Nguồn: Brands Vietnam