Giới trung lưu: bẫy đầu tư hay đòn bẩy tăng trưởng?

Suốt những năm qua, cụm từ 'tầng lớp trung lưu đang bùng nổ' luôn là tâm điểm trong mọi bản đề xuất thâm nhập thị trường, hồ sơ gọi vốn hay chiến lược tiêu dùng tại Việt Nam – một kịch bản có vẻ cực kỳ thuyết phục với một quốc gia hơn 100 triệu dân, giàu sức trẻ, tốc độ đô thị hóa nhanh với GDP đầu người tăng đều đặn mỗi năm.

Thế nhưng, nghiên cứu hàng năm của IFM Research trên hơn 100.000 người tiêu dùng tại 63 tỉnh thành lại cho thấy một thực tế hoàn toàn khác. Trái với suy nghĩ phổ biến về sự phát triển ổn định, tầng lớp trung lưu đang suy giảm.

"Cơn co ngót" của tầng lớp trung lưu

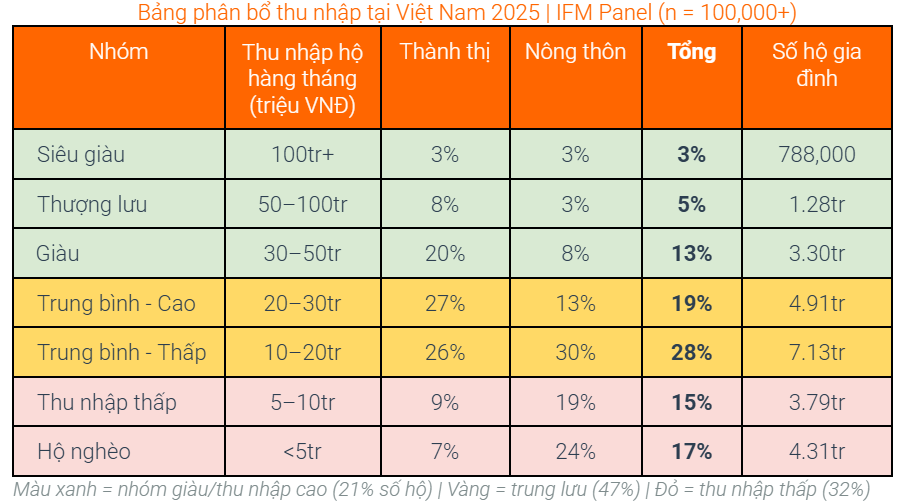

Trước đại dịch COVID-19, nhóm thu nhập trung bình – những hộ gia đình có mức thu nhập từ 10 đến 30 triệu đồng/tháng – từng chiếm đến 61% lực lượng lao động. Thế nhưng đến năm 2025, con số này đã rơi xuống chỉ còn 47%. Những tưởng đây chỉ là ảnh hưởng tạm thời do dịch bệnh, nhưng đây thực chất lại là sự dịch chuyển âm ỉ và kéo dài suốt 5 năm.

Đáng nói là, mức giảm này cũng không diễn ra đồng đều. Nhóm trung lưu cao (20-30 triệu/tháng) thu hẹp mạnh, từ 28% xuống còn 19% trên toàn quốc. Ở khu vực nông thôn, tỉ lệ giảm còn khốc liệt hơn – gần như “bốc hơi” một nửa, từ 20% xuống 13%. Trong khi đó, nhóm trung lưu thấp (10-20 triệu/tháng) giảm nhẹ, từ 33% xuống 28%.

Phân hóa giàu nghèo ngày càng sâu sắc

Những dấu hiệu trên cho thấy sự phân cực giàu – nghèo. Khi khoảng cách thu nhập giữa nhóm đỉnh (hộ giàu) và nhóm dưới (hộ nghèo) ngày càng giãn rộng, tầng lớp trung lưu, vốn là 'xương sống' của nền kinh tế, bỗng chốc bị bào mòn. Một số bị đẩy xuống nhóm thu nhập thấp, hoặc số ít may mắn vươn lên nhóm thu nhập cao. Suốt 6 năm nghiên cứu, dữ liệu của IFM cho thấy nhóm siêu giàu đã tăng thêm 6 điểm phần trăm, trong khi hộ nghèo cũng tăng thêm tới 8 điểm.

Người giàu càng giàu, người nghèo càng nghèo

Sự đứt gãy trong cấu trúc thu nhập nay đã hiện hữu ngay trong khả năng tiết kiệm của người dân – một trong những chỉ số đo lường mức độ tự tin của người tiêu dùng và khả năng chi tiêu không thiết yếu.

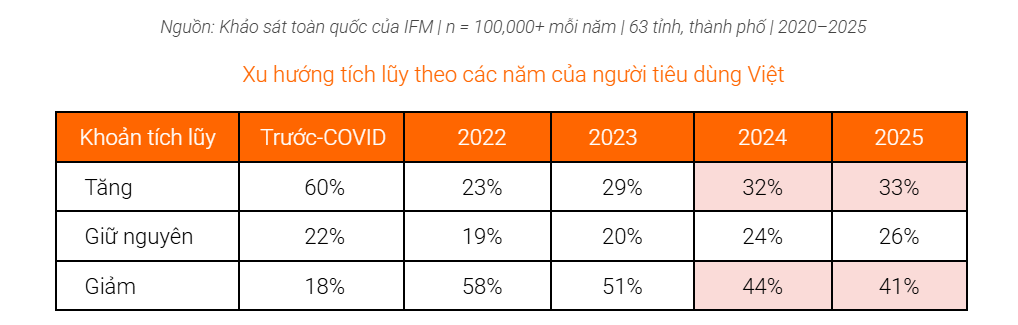

Khảo sát hơn 10.000 người tiêu dùng của IFM cho thấy một xu hướng leo thang: tỷ lệ người dân cho biết khoản tích lũy của họ giảm đi đã tăng đều qua từng năm kể từ sau đại dịch. Từ 18% vào năm 2019 lên 44% vào năm 2025. Đáng chú ý là năm 2022, khi đỉnh điểm có tới 58% người cho biết khoản tiết kiệm của họ bị sụt giảm.

Dù tổng thể vẫn có dấu hiệu cải thiện theo thời gian, thực tế cho thấy số người bị giảm tiết kiệm vẫn nhiều hơn số người tăng, đặc biệt ở nhóm thu nhập trung bình và thấp.

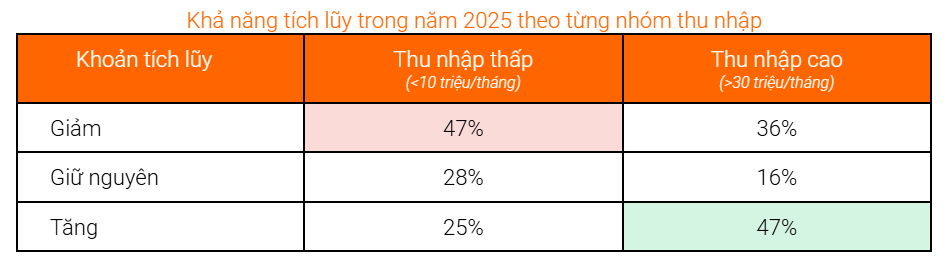

Ở nhóm thu nhập thấp (dưới 10 triệu/tháng), 47% cho biết khoản tiết kiệm của họ tiếp tục giảm trong năm 2025, trong khi chỉ 25% có thể tích luỹ nhiều hơn. Ngược lại, ở nhóm thu nhập cao (trên 30 triệu/tháng), bức tranh đảo chiều, với 47% ghi nhận tiết kiệm tăng, và chỉ 36% cho biết bị giảm.

Khi ngày càng nhiều người trong các khảo sát ghi nhận khoản tích lũy của họ suy giảm qua nhiều năm liên tiếp, đây không còn là dấu hiệu của phục hồi, mà là tín hiệu thị trường đang dịch chuyển sang thói quen tiêu dùng thận trọng hơn. Tuy nhiên, về lý thuyết, khi nền kinh tế cải thiện và lạm phát được kiểm soát, khả năng tiết kiệm cũng sẽ phục hồi theo.

Xu hướng trên tương đồng với diễn biến hậu đại dịch trên toàn cầu, nhưng tại Việt Nam, nó trở nên rõ nét hơn do đặc thù của thị trường lao động. Trong tổng số khoảng 68 triệu người trong độ tuổi lao động, chỉ khoảng 23 triệu người (tương đương ⅓ ) có hợp đồng lao động chính thức. Ở khu vực nông thôn, nơi chiếm khoảng 60% dân số cả nước, có tới 78% lao động làm việc không có hợp đồng. Bởi vậy, nhóm lao động phi chính thức này ít được tiếp cận các phúc lợi gắn với doanh nghiệp như bảo hiểm hay có lộ trình thăng chức, tăng thu nhập rõ ràng. Đáng chú ý, phần lớn nhóm này vẫn chưa được ghi nhận đầy đủ trong các thống kê thu nhập chính thức, cho thấy những kẽ hở trong dữ liệu thống kê quốc gia.

Những hạn chế của dữ liệu thống kê quốc gia

Thu nhập khai báo có thể thấp hơn thực tế: Trong các khảo sát quy mô lớn, việc ngại chia sẻ hoặc khai khống thu nhập đôi khi chịu ảnh hưởng bởi nhiều yếu tố như bảo mật thông tin và ý định cá nhân. Vì vậy, số liệu thu nhập chính thức có thể chưa phản ánh trọn vẹn mức sống thực tế. Ngược lại, cách tiếp cận của IFM khi kết hợp theo dõi hành vi chi tiêu với thu nhập khai báo mang đến góc nhìn toàn diện hơn.

Hoạt động kinh doanh phi chính thức: Một phần không nhỏ hoạt động kinh tế đang vận hành ngoài hệ thống chính thức, nên trên thực tế, nhiều giao dịch và nguồn thu không được ghi nhận. Điều này khiến các ước tính về quy mô thị trường có thể chưa bao quát hết thực tế.

Độ trễ của dữ liệu: Một số mô hình phân bổ thu nhập hiện nay vẫn dựa trên dữ liệu điều tra đã có từ nhiều năm trước, sau đó điều chỉnh theo tăng trưởng GDP chung. Cách tiếp cận này giả định mức tăng trưởng tương đối đồng đều giữa các nhóm thu nhập, trong khi nghiên cứu của IFM chỉ ra thực tế phức tạp hơn nhiều.

Thương hiệu cần thích ứng ra sao?

Tầng lớp trung lưu bị thu hẹp cho thấy thị trường đang phân hoá rõ rệt, và những chiến lược dựa trên sự ‘trỗi dậy’ của nhóm này cần cân nhắc kỹ lưỡng hơn.

Cơ hội nằm ở phân khúc cao cấp đang tăng trưởng: Nhóm thu nhập cao (trên 30 triệu/tháng) hiện chiếm 21% dân số, tăng từ 15% vào năm 2020. Tuy nhiên, nhóm này tập trung chủ yếu ở khu vực đô thị với 31% hộ gia đình thành thị thuộc nhóm này, so với chỉ 14% ở nông thôn. Vì vậy, những nỗ lực “cao cấp hoá” sản phẩm, thương hiệu nên tập trung vào nhóm khách hàng này, thay vì trải dài quy mô toàn quốc – bước đi dễ dẫn đến cung vượt cầu.

Phân khúc “tầm trung” sẽ là chiến trường cạnh tranh chính: 47% hộ gia đình nằm trong nhóm thu nhập trung bình (10-30 triệu/tháng), tuy vậy, không phải ai trong nhóm này đều có thói quen tiêu dùng như nhau. Nhóm thu nhập trung bình - cao (19%) có hành vi gần với nhóm thu nhập cao, trong khi nhóm trung bình - thấp (28%) ngày càng mang đặc điểm của nhóm thu nhập thấp, với nhiều đánh đổi và cân nhắc trong chi tiêu.

Sẽ rất sai lầm nếu gộp hai nhóm này thành một đối tượng mục tiêu. Bởi vậy, thương hiệu thành công sẽ là thương hiệu cân bằng được giữa chất lượng đáng tin và mức giá dễ tiếp cận, đồng thời có độ phủ bao quát cả thành thị và nông thôn.

Nhóm thu nhập thấp không chỉ “nhạy cảm về giá”, mà còn rất chi li trong mua sắm: 32% hộ gia đình có thu nhập dưới 10 triệu/tháng, trong đó phần lớn tập trung ở nông thôn (43% so với 16% ở đô thị). Quyết định mua của họ là kết quả của sự cân nhắc kỹ lưỡng, chứ không đơn thuần là chọn phương án rẻ nhất. Để tiếp cận nhóm này, cần đổi mới về quy cách sản phẩm (ví dụ: dung tích nhỏ hơn), tận dụng chu kỳ khuyến mãi và điều chỉnh mô hình phân phối phù hợp với hạ tầng bán lẻ ở nông thôn, thay vì chỉ dựa vào giảm giá.

_______________________________________________________________________________________________

Phương pháp nghiên cứu:

IFM Research thực hiện theo dõi người tiêu dùng liên tục trên 63 tỉnh thành, với panel hơn 100.000 người tham gia mỗi năm. Dữ liệu phân tầng thu nhập bao phủ giai đoạn 2020–2025. Khảo sát có cỡ mẫu hơn 8.000, đại diện toàn quốc. Tất cả số liệu thu nhập đều tính theo thu nhập hộ gia đình hàng tháng (VNĐ).

Về IFM Research:

IFM Research là công ty nghiên cứu thị trường và tư vấn chiến lược với hơn 30 năm kinh nghiệm, cung cấp những thấu hiểu về người tiêu dùng nhanh chóng, chính xác và có tính ứng dụng cao, dựa trên những đổi mới công nghệ tại khu vực Đông Nam Á. Vui lòng liên hệ: [email protected].