Biến động của cột trụ tiêu dùng

Tăng trưởng tiêu dùng có thể sẽ ở mức vừa phải vào năm 2023, nhưng ít nhất, đây vẫn là trụ cột chính hỗ trợ cho tăng trưởng kinh tế.

Mặc dù vậy, theo khảo sát mới nhất của Ngân hàng HSBC, áp lực giá tăng cao và tỉ lệ tiết kiệm giảm có thể khiến một bộ phận người tiêu dùng trở nên thận trọng hơn.

Tiêu dùng trở thành động lực tăng trưởng

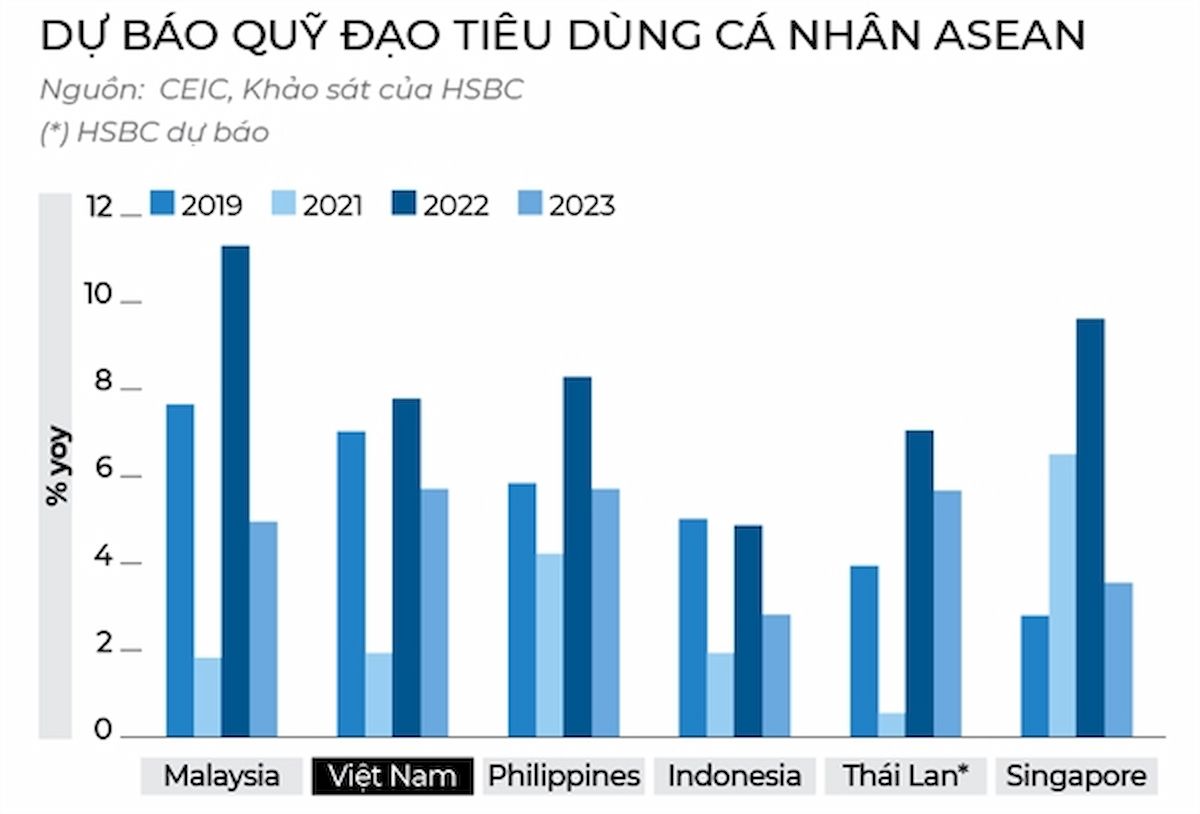

Trong năm 2022, tiêu dùng cá nhân là thành phần đóng góp lớn nhất vào tăng trưởng trên toàn ASEAN. Ngoại trừ Indonesia, chi tiêu hộ gia đình ở các nước đã phục hồi với tốc độ mạnh mẽ hơn so với trước đại dịch. Điều này đúng ngay cả đối với Thái Lan, nơi mà GDP vẫn chưa phục hồi về mức trước đại dịch.

Trong năm 2022, tiêu dùng cá nhân là thành phần đóng góp lớn nhất vào tăng trưởng trên toàn ASEAN.

Nguồn: Quý Hòa

Đặc biệt, Malaysia và Singapore nổi bật với mức tăng trưởng 2 con số trong chi tiêu. Trường hợp của Singapore thậm chí còn ấn tượng hơn nếu xét đến sự phục hồi trước đó. Philippines và Việt Nam cũng lần lượt chứng kiến sự phục hồi ấn tượng trong tiêu dùng.

Sự phục hồi vững chắc trong doanh số bán lẻ diễn ra gần như trên toàn khu vực, mặc dù Indonesia có tốc độ chậm hơn. Doanh số bán lẻ tại Malaysia và Việt Nam đạt mức cao hơn khoảng 20% so với trước đại dịch, tiếp theo là Thái Lan, Philippines và Singapore, nơi doanh số bán lẻ đã phục hồi như mức trước khi đại dịch xảy ra.

Một chỉ số khác cần theo dõi là chi tiêu cho các mặt hàng giá trị cao. Đà tăng doanh số bán ô tô đã mạnh mẽ trở lại ở Malaysia và Indonesia, còn ở Singapore thì liên tục giảm. Điều đó không quá bất ngờ vì xét cho cùng, chi phí đổ vào giấy phép sử dụng (Certificate of Entitlement – CoE) để sở hữu một chiếc xe ở Singapore tăng vọt đã cản trở phần nào doanh số bán hàng.

Tại Philippines và Indonesia, khoảng 40% chi tiêu rót vào ăn uống, một phần là do lạm phát lương thực cao ở cả 2 nền kinh tế. Giá thực phẩm tăng cao ở Philippines là nguyên nhân chính khiến lạm phát tăng tốc. Giá cả một số mặt hàng thực phẩm ở Indonesia đã tăng cao hơn và cần được theo dõi kỹ, mặc dù ở thời điểm hiện tại thì chưa tác động tới khả năng lạm phát chung dịu bớt.

Ngược lại, người tiêu dùng Singapore chi tiêu ít nhất cho thực phẩm so với toàn ASEAN nhưng thay vào đó chi tiêu cho “giải trí và văn hóa” lại chiếm tỉ trọng lớn. Là một trong những nền kinh tế châu Á đầu tiên phục hồi sau đại dịch, Singapore cũng là một trong những quốc gia đầu tiên chứng kiến sự chuyển dịch tiêu dùng từ hàng hóa sang dịch vụ.

Thực vậy, ASEAN đã được hưởng lợi phần lớn nhờ nhu cầu du lịch bị dồn nén nay bùng nổ sau khi mở cửa trở lại toàn diện kể từ tháng 3/2022. Tuy nhiên, câu chuyện phục hồi ở mỗi ngành một khác. Ngành vận tải của ASEAN đã chứng kiến sự khởi sắc nhanh hơn so với ngành lưu trú và ăn uống. Trong đó, nổi bật nhất là Việt Nam và Indonesia, một phần nhờ du lịch nội địa phục hồi nhanh chóng bù đắp cho tình hình vẫn còn yếu của du lịch quốc tế.

Không ngạc nhiên khi Thái Lan bị tụt lại phía sau khi mà nước này phụ thuộc nhiều vào du lịch nước ngoài và du khách Trung Quốc. Tuy nhiên, chúng tôi tin rằng tình hình sẽ sớm thay đổi sau khi Trung Quốc mở cửa trở lại. Đặc biệt, Trung Quốc thông báo cho phép tổ chức lại tour khách đoàn đến khoảng 20 quốc gia, trong đó có ASEAN-6 (trừ Việt Nam), mang đến kỳ vọng du khách Trung Quốc quay trở lại nhanh hơn dự kiến.

Mặc dù vậy, tiến độ phục hồi phần lớn phụ thuộc vào tốc độ khôi phục lại các chuyến bay quốc tế. Xét cho cùng, ngay cả đối với Singapore, trung tâm du lịch chính, các chuyến bay trực tiếp với Trung Quốc vào tháng 1 mới chỉ đạt chưa tới 10% so với mức trước đại dịch.

Triển vọng 2023

Tiêu dùng sẽ đi đâu về đâu trong năm 2023 phụ thuộc vào nhiều yếu tố, bao gồm lạm phát, chính sách tài khóa, tâm lý người tiêu dùng, sự phục hồi của thị trường lao động và tỉ lệ tiết kiệm. Chúng tôi kỳ vọng tiêu dùng sẽ duy trì tốt trong năm nay.

Đầu tiên và quan trọng nhất, lạm phát vẫn là mối quan tâm chính của người tiêu dùng. May mắn thay, hầu hết các nền kinh tế ASEAN đã vượt qua giai đoạn đỉnh lạm phát, mặc dù Philippines và Việt Nam vẫn tiếp tục chứng kiến áp lực tăng giá ngày càng gia tăng.

Lạm phát nhiều khả năng sẽ giảm dần, nghĩa là áp lực giá tăng kéo tới ít nhất là nửa đầu năm 2023. Xét cho cùng, lạm phát cơ bản đã tăng lên ở hầu hết các nền kinh tế, phản ánh thị trường lao động sôi động. Ngay cả trong trường hợp của Singapore, một quốc gia sớm có động thái và cung cấp các khoản trợ cấp tài khóa hào phóng để trực tiếp “giải cứu” việc làm, thị trường lao động của nước này vẫn trong tình trạng thắt chặt với mức tăng lương có xu hướng vượt các mốc trước đây.

Sức mua ở Việt Nam năm nay sẽ tăng lên, tiếp thêm sự vững vàng cho nền kinh tế trong năm 2023.

Nguồn: Hires

Tuy nhiên, hầu hết các nhà hoạch định chính sách ở ASEAN ít khả năng sẽ triển khai các biện pháp tài khóa quy mô lớn hướng tới người tiêu dùng. Xét cho cùng, sau 3 năm hỗ trợ mạnh mẽ ở một số nền kinh tế, cả khu vực đều đồng thuận rằng ASEAN cần theo đuổi định hướng củng cố tài khóa, mặc dù tốc độ mỗi nước một khác. Ngay cả khi hầu hết các nền kinh tế ASEAN nhiều khả năng sẽ rút dần cứu trợ tài chính thì tâm lý người tiêu dùng ở ASEAN vẫn ở mức cao. Tâm lý người tiêu dùng Indonesia đã trở lại mức trước đại dịch, Malaysia cũng có xu hướng tương tự. Mặc dù vậy, tâm lý người tiêu dùng ở Thái Lan vẫn còn ảm đạm khi sự phục hồi của nước này tụt lại phía sau so với các quốc gia trong khu vực.

Chúng tôi cho rằng tiêu dùng ở ASEAN sẽ chậm lại vào năm 2023 nhưng mỗi nước mỗi khác; tiêu dùng tại Philippines có thể sẽ chậm lại nhiều nhất, trong khi Việt Nam, Malaysia và Singapore có thể cho thấy sự vững vàng nhất định. Sức mua của tiền lương không giảm nhiều ở Malaysia, nơi thị trường lao động tiếp tục phục hồi gần mức trước đại dịch, trong khi sức mua ở Việt Nam thậm chí còn tăng lên, tiếp thêm sự vững vàng cho nền kinh tế trong năm 2023.

Tiết kiệm hay không tiết kiệm?

Tiêu dùng cũng là một vấn đề trong câu hỏi bao nhiêu thu nhập được dành để tiết kiệm và câu trả lời thường phụ thuộc vào mức lãi suất mà người tiêu dùng được hưởng. Lãi suất hoạt động theo cả 2 cách. Lãi suất cao sẽ hạn chế người tiêu dùng đi vay (nghĩa là tiêu dùng nhiều hơn), đồng thời thúc đẩy tiết kiệm do thu nhập từ tiền lãi tiết kiệm tăng lên.

Các nền kinh tế ASEAN có khả năng áp dụng chính sách tiền tệ theo hướng hạn chế là những nền kinh tế đã chứng kiến tỉ lệ tiết kiệm trên toàn nền kinh tế của họ giảm trong giai đoạn 2020-2022, ngoại trừ Singapore. Việc giữ lãi suất cao sẽ là cần thiết để đưa tỉ lệ tiết kiệm trở lại mức trước đại dịch, nhằm thu hẹp thâm hụt tài khoản vãng lai và thúc đẩy ổn định kinh tế vĩ mô, nhưng phải trả giá bằng hấp thụ trong nước thấp đi, do khả năng chi tiêu tiêu dùng giảm, khi thanh khoản bị vắt kiệt trong nền kinh tế.

Ngay cả ở cấp hộ gia đình, tỉ lệ tiết kiệm ở một số nền kinh tế có thể đã giảm xuống. Các hộ gia đình có thể đã rút hết tiền tiết kiệm do nhu cầu bị dồn nén được giải phóng khi nền kinh tế “mở cửa trở lại” hoặc để đối phó với tình hình chi phí sinh hoạt cao hơn (do sức mua của người lao động giảm sút). Ví dụ, dựa trên các cuộc khảo sát hộ gia đình, các hộ gia đình ở Philippines ngày càng gặp nhiều khó khăn hơn trong việc dành một phần thu nhập để tiết kiệm.

Có một quan sát thú vị ở Indonesia, mặc dù nhu cầu tiêu dùng bị dồn nén đã được giải phóng, tiết kiệm tài chính của các hộ gia đình vẫn tăng vào năm 2022, nhưng với một sự khác biệt, đó là chuyển từ tiền gửi sang đầu tư vào trái phiếu dài hạn. Đây chính là mấu chốt vấn đề. Chúng tôi tin rằng các nhà hoạch định chính sách đã có những động thái phù hợp để giữ cho tỉ lệ tiết kiệm không giảm quá mạnh, điều nếu xảy ra sẽ góp phần khiến vị thế bên ngoài yếu đi.

Họ bắt đầu sau nhiều thị trường mới nổi khác nhưng cuối cùng đã tăng lãi suất điều hành thêm 225 điểm cơ bản, đẩy lãi suất thực vào vùng trung lập. Đổi lại, lãi suất cao đã giúp khuyến khích tiết kiệm hộ gia đình (tiết kiệm không giảm mặc dù nhu cầu tiêu dùng bị dồn nén được giải phóng tăng mạnh). Và tỉ lệ cho vay trên tiền gửi vẫn còn thấp đã hạn chế lãi suất tiền gửi, chuyển tiền tiết kiệm sang trái phiếu chính phủ, qua đó hỗ trợ thị trường trái phiếu.

Philippines và Thái Lan có thể sẽ bị ảnh hưởng nặng nề nhất khi các ngân hàng trung ương của họ tương đối nghiêng về xu hướng kiềm chế lạm phát thấp để đưa tỉ lệ tiết kiệm trên toàn nền kinh tế tăng trở lại, tạo ra sự cân bằng giữa tiêu dùng và ổn định kinh tế vĩ mô. Xu hướng thể hiện rõ hơn ở Philippines so với Thái Lan vì triển vọng của Thái Lan về cả tiêu dùng và sự ổn định nhiều khả năng sẽ được củng cố nhờ sự phục hồi của ngành du lịch.

Ở một mức độ thấp hơn, Indonesia cũng có thể sẽ chứng kiến tiêu dùng giảm khi các cơ quan tài chính giảm trợ cấp dầu mỏ, trong khi các cơ quan tiền tệ giữ lãi suất cao. Tuy nhiên, sự gia tăng của tiền lương thực tế, được hỗ trợ bởi sự bùng nổ của ngành tài nguyên, khoáng sản trong năm 2022, sẽ mang lại sự hỗ trợ vốn rất cần thiết.